10亿应收款压顶,防水界“西北王”IPO按下“暂停键”

10亿应收款压顶,防水界“西北王”IPO按下“暂停键”

雨中情上市前景能否“雨过天晴”?

作者 | 徐长卿

编辑丨武丽娟

来源 | 野马财经

建筑防水材料是现代建筑必不可少的功能性建筑材料,主要应用于房地产开发建设、基础设施建设等行业,其发展态势与经济发展大环境息息相关。

近日,雨中情防水技术集团股份有限公司(简称“雨中情”)上会后被发审委公告暂缓表决。 按下暂停键,不等于在IPO道路上就此止步。但雨中情在深交所主板IPO进程还是充满了不确定性。

一家三口紧握控制权

“西北王”拥抱资本

1983年,结束军旅生涯后的耿进玉进入铁道兵工程学院学习工程材料专业。毕业后,他成为了西安一家大型国有企业员工,从事物资管理工作。

到了90年代,受房地产、基建等领域发展推动,国内建筑防水材料产量持续增长。建筑防水材料作为建筑物的围护结构,用于防止雨水、雪水、地下水渗透及空气中的湿气、蒸汽和其他有害气体与液体侵蚀建筑物的材料。

耿进玉敏锐地觉察到供需矛盾的市场行情——市场上主要以传统建筑材料为主,而且材料短缺,交易信息不对称,彼时,几乎没有民营的防水材料企业。

1997年,时年34岁的耿进玉辞掉了国企“金饭碗”下海做起了防水材料贸易。3年后,耿进玉有了更大的野心——他希望从源头产品研发时候就可以把控产品质量,做一个从产品研发到销售的全供应链企业。于是在千禧年,“雨中情”在西安诞生,从零开始涉足防水材料生产领域。

事实证明,进入新的世纪,国家重大工程的不断开工,基建投资力度不断加大,建筑业进入了黄金时代,而建筑防水的需求也是水涨船高。中国建筑防水协会数据显示,2012-2020年,我国建筑防水材料产量从13.6亿平米升至25.2亿平米,复合年均增长率约8.0%。中国防水市场容量已达到千亿级别。

防水领域市场格局分散,形成了“大行业、小企业”的格局。其中,国内“防水第一股”东方雨虹以2021年营收319.34亿元遥遥领先。此外,科顺股份、凯伦股份、北新建材、卓宝科技、宏源防水和雨中情等,在行业内占有一席之地的“多强”企业,年度营收在十多亿元到数十亿元。根据《招股书》显示,雨中情2021年1-9月营收为 12.16亿元,这与行业龙头还是相差甚远。

不过,由于建筑防水材料存在运输半径限制,单个工程项目使用量有限,销售呈现一定地域性特征。成立20多年的时间,雨中情产销量始终稳居西北第一,这也是防水界“西北王”的由来。 《招股书》显示,2018年至2020年,西北地区收入贡献了雨中情半数以上营收,分别为 58.41%、56.55%、50.96%和 47.24%。

“雨中情”不甘心偏安一隅,是有做大做强的想法。早在2019年,耿进玉曾对媒体表示:“当前,防水企业要么是选择背靠大树被央企兼并,要么就苦练内功,提高市场占有率,走资本市场上市。”最终,雨中情在经历七次增资后,于2020年12月正式变更为股份公司。完成了股份制改造的雨中情加快了拥抱资本市场的步伐。

不过值得注意的是,雨中情是一家家族控股企业。耿进玉家族牢牢把握着控制权,一家三口揽权近85%。

产销夹击

原材料引波动,10亿应收款压顶

起步于陕西的雨中情在成立20多年后,终于走上了拥抱资本之路。但这条道路注定充满挑战。雨中情的业务比较单一,营收主要来源于防水材料的销售收入,占比超过90%,其中防水卷材的销售收入占比每期均超过80%。

对雨中情来讲,除了面对原材料价格持续上涨、人工成本、运输成本持续增长的压力外,还要面对房地产周期带来的影响。

一方面,从防水企业的生产情况看,上游原材料是主要的生产成本,占产品总成本比重高达85%以上,其中沥青占比最大。今年以来,各类原材料价格大幅度上涨。沥青、SBS、聚乙烯胎同比上涨超30%。今年六月,沥青期货价格一度飙到4870元/吨。

不堪重压的雨中情发布调价通知函称,根据产品成本涨幅情况对沥青类防水产品进行不同幅度的调价,价格上浮区间1~2元/平方米。沥青价格的波动势必对公司盈利能力造成一定影响,甚至需要加倍增加对原材料的储备。

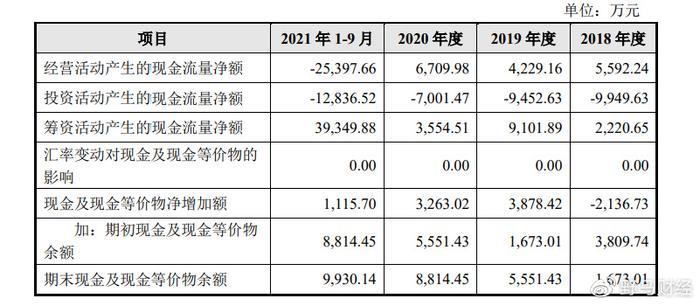

2018年-2021年前三季度,雨中情的经营活动产生的现金流量净额分别为 5592.24 万元、4229.16 万元、6709.98 万元和 -2.54 亿元。2021 年前三季度,雨中情现金流量净额骤降的原因之一便是“公司增加了对原材料的储备”。

另一方面,从销售情况来看。防水卷材、防水涂料行业与房地产行业有着莫大的联系。

随着2021年下半年以来房企频繁爆出展期违约事件,以及有限的二手房存量市场导致防水企业整体产能过剩的情况,防水企业面临不小压力。

当地产正经历加速洗牌期,地产上下游企业也在紧跟步伐调整战略。为抢占市场份额,不少防水材料企业选择垫资换取业务,或在商务拓展过程中对下游采取较为宽松的应收回款条件,这导致整个防水材料行业应收账款问题较为严重。

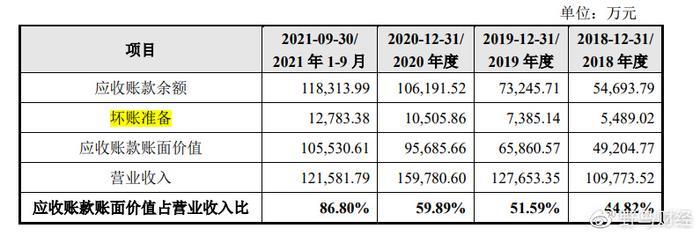

《招股书》显示,2018-2021年1-9月份,雨中情应收账款接连增加,由2018年的4.92亿元飙升到2021年1-9月份的10.55亿元。应收账款增加,坏账准备也在增加,由2018年的5489.02万元增加到2021年1-9月份的1.28亿元。

与同行业可比上市公司应收账款周转率相对比,雨中情也丝毫不占优势。2021年1-9月甚至1.08次。

在前后夹击的情况下,雨中情计划募资16.12亿元分别用于山东雨中情二期建设、富平雨中情生产研发基地二期、江苏雨中情三期建设、兰州雨中情建筑防水生产二期和雨中情防水技术集团总部运营中心等项目。

但值得注意的是,报告期各期股东权益合计分别为6.35亿元、8.06亿元、11.48亿元和14.81亿元,这也意味着,雨中情此次扩产募资金额甚至高于公司所有者权益。大步伐的前进所引发的管理问题以及产能是否能顺利消化将成为雨中情亟待解决的问题。

屡现环保问题

房企利好能否力挽狂澜?

雨中情曾因产品质量、安全生产违规以及环保等问题多次遭到监管部门处罚。《招股书》显示,雨中情五次因环保问题被行政处罚,其中2018年两次,2019年、2020年、2021年分别各一次,总计罚款14.1万元。

虽然针对上述处罚,雨中情已整改完毕,并已缴纳罚款,但环保问题或成为阻碍其IPO之路的一大因素。事实上,早在2016年7月证监会就曾表示,36个月之内受到和环保有关的行政刑事处罚,情节严重的,不得公开发行股票。

经济学家宋清辉曾对《港湾商业观察》表示,证监会对企业环保问题非常重视,公司若环保违规行为影响面较广、情形严重,可能会影响其IPO进程,情节严重者,可能会导致其IPO被否决。

近日,房地产迎政策利好。证监会决定在股权融资方面调整优化5项措施。此外,还将恢复上市房企和涉房上市公司再融资。至此,信贷、债券、股权“三箭”齐发。在此背景下,房地产迎来了近段时间融资环境空前放松,这或许对于雨中情带来好消息。

2018年,雨中情董事长耿进玉在接受新浪地产专访时透露:“工程防水是雨中情最主要的业务板块,16亿的销售额销售绝大部分也是房地产的贡献,其中大型房地产防水工程为20%,中小型房地产工程占比50%,市政工程等占比30%。” 这意味雨中情对房地产的依赖相当严重。

与此同时,雨中情早就与碧桂园、恒大、富力、保利、绿地、中海、新城、荣盛、金科、朗诗等十强地产乃至百强地产建立了良好的合作关系。

IPG首席经济学家柏文喜认为,像这种房地产上游企业,最近房企融资放宽等利好政策,对其也只是宏观性利好,但是真实的业绩还有待于房企需求的上升和回款能力的恢复,因此暂时还看不出房地产融资利好政策对上游企业IPO有什么直接利好。

如今伴随着房地产回暖的迹象,雨中情能否雨过天晴,还需拭目以待。

你还了解哪家防水涂料公司?评论区聊聊吧。

-

- 1.5万假面膜险流入中国!4招教你识别真假爆款面膜!

-

2024-06-01 18:30:01

-

- 一部电影告诉你——什么是郎平精神,女排精神

-

2024-06-01 18:27:46

-

- MINISO名创优品红黑榜,到底什么才是好物什么是雷区?看完这篇就知道了!

-

2024-06-01 18:25:31

-

- 丈夫出轨八年小三逼宫 “上海第一美女”跳楼自杀

-

2024-05-18 21:31:36

-

- 十位民国美女,陈红颜值巅峰,蒋勤勤风情万种,最后一位年龄最小,但风姿卓越

-

2024-05-19 02:14:23

-

- 全员保研清北!川大学霸男寝火了,网友:这么优秀还这么帅

-

2024-05-18 21:27:06

-

- 潮州特斯拉连撞事件司机受访:车速过百一直躲避行人,想找障碍物把车子撞停

-

2024-05-18 21:24:51

-

- 三星堆遗址祭祀区三、四号坑阶段性重大考古成果发布

-

2024-05-18 21:22:36

-

- 枢密院十号:“俄总参谋长乌东遇袭”传闻背后信息量很大

-

2024-05-18 21:20:22

-

- 全国多地中小学迎来开学季

-

2024-05-18 21:18:07

-

- 刚刚!安徽中考时间定了!

-

2024-05-18 21:15:52

-

- 才32岁!福州一男一女突然查出癌症!医生紧急提醒

-

2024-05-18 21:13:37

-

- 歌手曲婉婷为涉案3.5亿的妈妈“喊冤”!网友把她骂上热搜

-

2024-05-18 21:11:22

-

- 和男朋友DOI是什么意思,男女之间的爱(老司机都明白)

-

2024-05-18 09:36:40

-

- 我牛吃草梗是什么意思

-

2024-05-18 09:34:26

-

- 结婚二十周年是什么婚

-

2024-05-18 09:32:11

-

- 上海名媛是指什么意思

-

2024-05-18 09:29:56

-

- 为啥说话不能用手指人

-

2024-05-18 09:27:42

-

- 一头肌是什么梗?一头肌是在什么部位图片

-

2024-05-18 09:25:27

-

- 辛德瑞拉什么意思(辛德瑞拉出自哪里)

-

2024-05-18 09:23:12

突发!所有无版权资源全部下架,打擦边球的人人视频,也要凉了

突发!所有无版权资源全部下架,打擦边球的人人视频,也要凉了 情陷夜中环2齐震东爱谁

情陷夜中环2齐震东爱谁