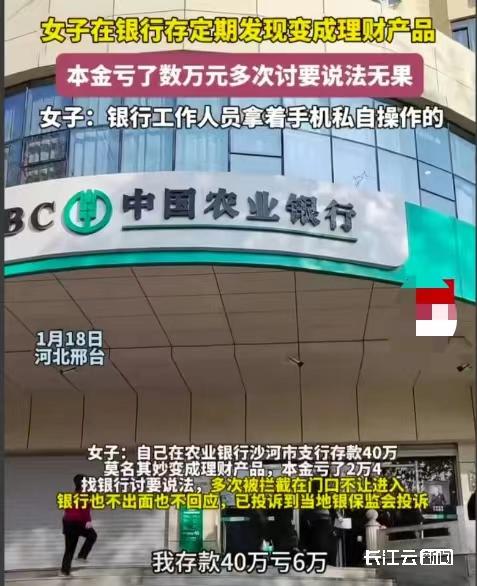

网传女子40万存款变理财,银行:为手机银行操作,不存在柜员私自操作

网传女子40万存款变理财,银行:为手机银行操作,不存在柜员私自操作

1 月 19 日,网上一则女子银行 " 定期存款 " 变 " 理财产品 " 亏损 2 万 4 成为热搜新闻。视频中显示,女子在农业银行沙河市支行存入 40 万元定期存款,却发现被银行工作人员私自操作变成了理财产品,导致本金亏损了 2 万 4 千元。该女子多次向银行讨要说法,却遭到了银行的拦截和拒绝回应。

1 月 20 日,长江云新闻记者致电中国农业银行股份有限公司河北沙河市支行了解到,该客户在两年前赎回某理财产品后在该网点通过农行手机 APP 再次购买了另一款理财产品,该产品属于 " 激进型 " 基金投资理财产品,需要对购买人进行风险评级。

银行网点相关负责人向记者表示,该产品的购买过程都是通过电子渠道,并且需要客户在手机上输入密码来确认购买成功,并没有视频中提到的 " 签字 " 环节,视频中女子的讲述与事实不符。

" 理财产品 " 两年亏损 2 万 4?

银行网点相关负责人表示,该产品上架之初就规定了它的投资方向,有对应的风险等级评定,价值会随着资本市场波动产生变化。目前,该产品尚未到达开放期," 亏损 2 万 4" 并不是最终结果。

此外,所有的理财产品都采取净值化管理,每天可以看到上一个结算日后的产品净值,并且银行会对理财客户每年做一次风险测评来维护客户自身权益。

什么样的情况下,在银行买的理财出现亏损,银行需要承担责任?

银行在向投资者出售理财产品,因为出现亏损而被判赔的案例时有发生,也就意味着虽然银行理财是非保本保收益的理财,但也并不是说在出现亏损时就完全不用担责。

记者了解到,银行理财按照风险等级来分,可以分为 R1、R2、R3、R4、R5 五种类型,分别对应的是低风险、中低风险、中风险、中高风险和高风险。

同样,不同的投资者按照风险偏好,也可以分为保守型、稳健型、平衡型、积极型和激进型五种类型。一般投资者首次在银行买理财产品时,都需要做一个风险评估,用来确认投资者属于哪种风险偏好的。银行在向投资者售卖理财产品时,只能卖与投资者风险偏好等级相匹配的产品。

如果风险评估都没做好,银行在不知道投资者的风险偏好时向投资者推荐理财产品,就涉嫌违反适当性原则,需要担责。

目前,该银行网点方面表示,该产品购买过程合规,并且接受银监部门调查。

(长江云新闻记者 钱开)

-

- 银行回应女子40万存款变理财:为手机银行操作,不存在柜员私自操作

-

2024-01-21 11:29:03

-

- 2024年与1996年的公历日历一模一样?天文科普专家这样说

-

2024-01-21 11:26:47

-

- 美国华盛顿在哪个城市 华盛顿是哪里的城市

-

2024-01-19 18:12:54

-

- 厦门一公司发生闪爆,3死3伤

-

2024-01-19 18:10:38

-

- 新型固态电池充满电仅需几分钟

-

2024-01-19 18:08:22

-

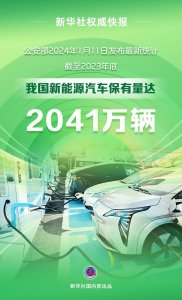

- 我国新能源汽车保有量超2000万辆

-

2024-01-19 18:06:06

-

- 国家统计局:2023年末全国人口140967万人,比上年末减少208万人

-

2024-01-19 18:03:49

-

- 日经ETF今日涨停价开盘

-

2024-01-19 18:01:34

-

- 美国2024年总统选举首场初选开始

-

2024-01-19 17:59:18

-

- Counterpoint:全球高端智能手机市场2023年同比增长6%

-

2024-01-19 17:57:02

-

- 抖音:“秀才”等29万个账号被无限期回收直播权限

-

2024-01-19 17:54:45

-

- 李在明状态好转即将出院

-

2024-01-19 17:52:29

-

- 中信证券:我国航天产业已进入发展“快车道”

-

2024-01-18 21:26:13

-

- 中信建投:白酒春节备货逐步启动,坚定龙头酒企投资机会

-

2024-01-18 21:23:57

-

- 深圳机场:拟与梅迪派勒签署广告媒体经营合同,首年广告经营费中选价4.02亿元

-

2024-01-18 21:21:41

-

- 工信部部长金壮龙:积极培育生物制造、商业航天、低空经济等新的增长点

-

2024-01-18 21:19:25

-

- 仅次于华为!OPPO专利数量位居中国第二

-

2024-01-18 21:17:09

-

- 广东检察机关依法对潘新祥涉嫌受贿案提起公诉

-

2024-01-18 21:14:54

-

- 突围商用车行业内卷,头部车企聚焦供应链协同创新

-

2024-01-18 21:12:38

-

- 贝莱德任命范华为中国区负责人

-

2024-01-18 21:10:22

ISO储能领域首个技术委员会成立,我国机械储能领域标准全面迈向国际化

ISO储能领域首个技术委员会成立,我国机械储能领域标准全面迈向国际化 丹顶鹤为什么是红的「哪里卖鹤顶红」

丹顶鹤为什么是红的「哪里卖鹤顶红」